银行对账单 (Bank Reconciliation) 是银行和企业核对账务的联系单,也是证实企业业务往来的纪录,也可以作为企业资金流动的依据,还有重要的是可以认定企业某一时段的资金规模,很多地方需要对账单,例如:验资,投资等等。

根据国家财务会计制度的规定,任何企业和单位自成立起要在银行开设银行账户,企业的资金通过银行进行收付结转。银行作为国家金融机构,其重要的一项职责就是保证企业资金的正常流转,同时,客观地记录下企业发生的每笔资金流转情况,并定期将企业在银行的资金流转情况打印出来,即银行对账单,以此为依据和企业的银行存款日记账进行核对。因此,银行对账单是银行和企业两个完全独立经济实体对同一事项进行核对的直接凭单,从其客观的存在和发生来说,银行对账单具有普遍的客观性。

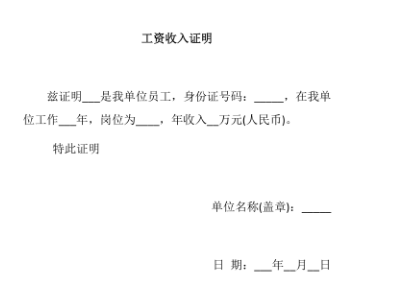

工资性收入指就业人员通过各种途径得到的全部劳动报酬,包括所从事的主要职业的工资以及从事第二职业、其他兼职和零星劳动得到的其它劳动收入。根据《关于工资总额组成的规定》(1989年9月30日批准1990年1月1日国家统计局令第1号发布)的规定,工资总额由下列六个部分组成:计时工资,计件工资,奖金,津贴和补贴,加班加点工资,特殊情况工资。

银行流水的进账和出账都会看,会通过进出账来了解客户的收支情况,以此来评判客户是否有良好的经济收支循环,发生坏账或者逾期的可能性。

一般进账会比出账重要一些。客户提供的银行流水得保证进账多于出账,如果出账多于进账就表明其收入不够,银行对其还款能力质疑,不利于信贷业务办理。