现金流量表中"购买商品、接受劳务支付的现金"=损益表中"主营业务成本"+"其他支出支出"+资产负债表中"存货"期末价值-"存货"期初价 值)+ 应交税金(应交增值税——进项税额(参照前面计算方法得来))+("应付账款"期初数-"应付账款"期末数)+("应付票据"期初数-"应付票据"期末 数)+("预付账款"期末数-"预付账款"期初数)

现金流量表中"支付给职工及为职工支付的现金"=资产负债表中"应付工资"期末数-期初数+"应付福利费"期末数-期初数(统一在"应付职工薪酬"中核算)+本期为职工支付的工资和福利总额.(包含在销售费用,管理费用里面)

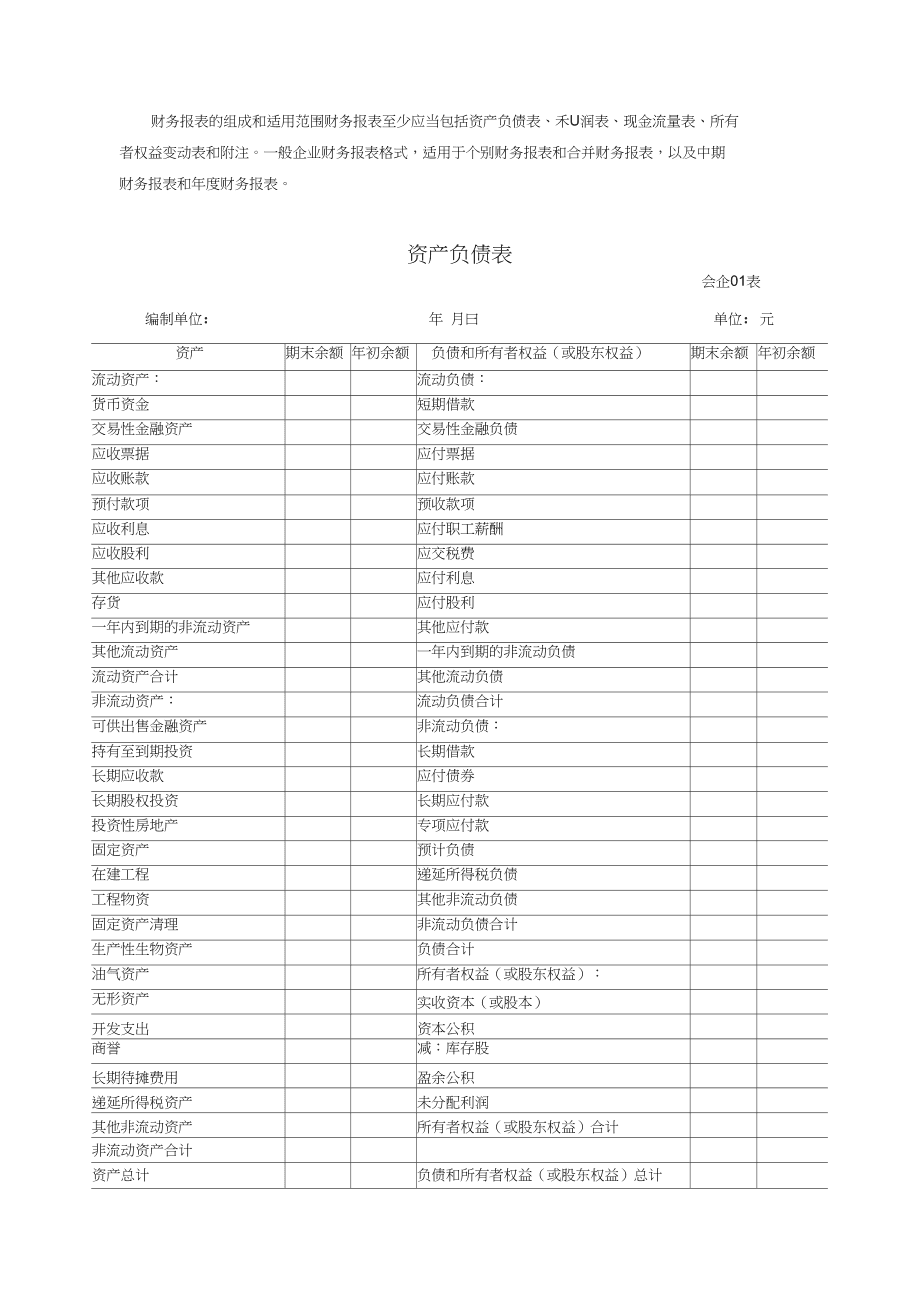

资产负债表中一部分项目的“期末余额”需要根据有关明细账户的期末余额分析计算填列。

1.“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。 [3]

2.“预付款项”项目,应根据“预付账款”账户和“应付账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款项计提的坏账准备期末余额后的金额填列。 [3]

3.“应付账款”项目,应根据“应付账款”账户和“预付账款”账户所属明细账户的期末贷方余额合计数填列。

4.“预收款项”项目,应根据“预收账款”账户和“应收账款”账户所属明细账户的期末贷方余额合计数填列。

5.“应收票据”、“应收股利”、“应收利息”、“其他应收款”项目应根据各相应账户的期末余额,减去“坏账准备”账户中相应各项目计提的坏账准备期末余额后的金额填列。

资产负债表中一部分项目的“期末余额”需要根据有关总账账户的期末余额计算填列。

1.“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。

2.“未分配利润”项目,应根据“本年利润”账户和“利润分配”账户的期末余额计算填列,如为未弥补亏损,则在本项目内以“一”号填列,年末结账后,“本年利润”账户已无余额,“未分配利润”项目应根据“利润分配”账户的年末余额直接填列,贷方余额以正数填列,如为借方余额,应以“一”号填列。

资产负债表中大部分项目的“期末余额”可以根据有关总账账户的期末余额直接填列,如“交易性金融资产”、“固定资产清理”、“工程物资”、“递延所得税资产”、“短期借款”、“交易性金融负债”、“应付票据”、“应付职工薪酬”、“应交税费”、“递延所得税负债”、“预计负债”、“实收资本”、“资本公积”、“盈余公积”等项目。这些项目中,“应交税费”等负债项目,如果其相应账户出现借方余额,应以“一”号填列:“固定资产清理”等资产项目,如果其相应的账户出现贷方余额,也应以“一”号填列。