财务报表是一套会计文件,它反映一家企业过去一段财政年度的财政表现,及期未状况。它以量化的财务数字,分目表达。

一套完整的财务报表包括资产负债表、损益表、现金流量表、所有者权益(或股东权益)变动表和附注。财务报表基本的有三份会计文件 :

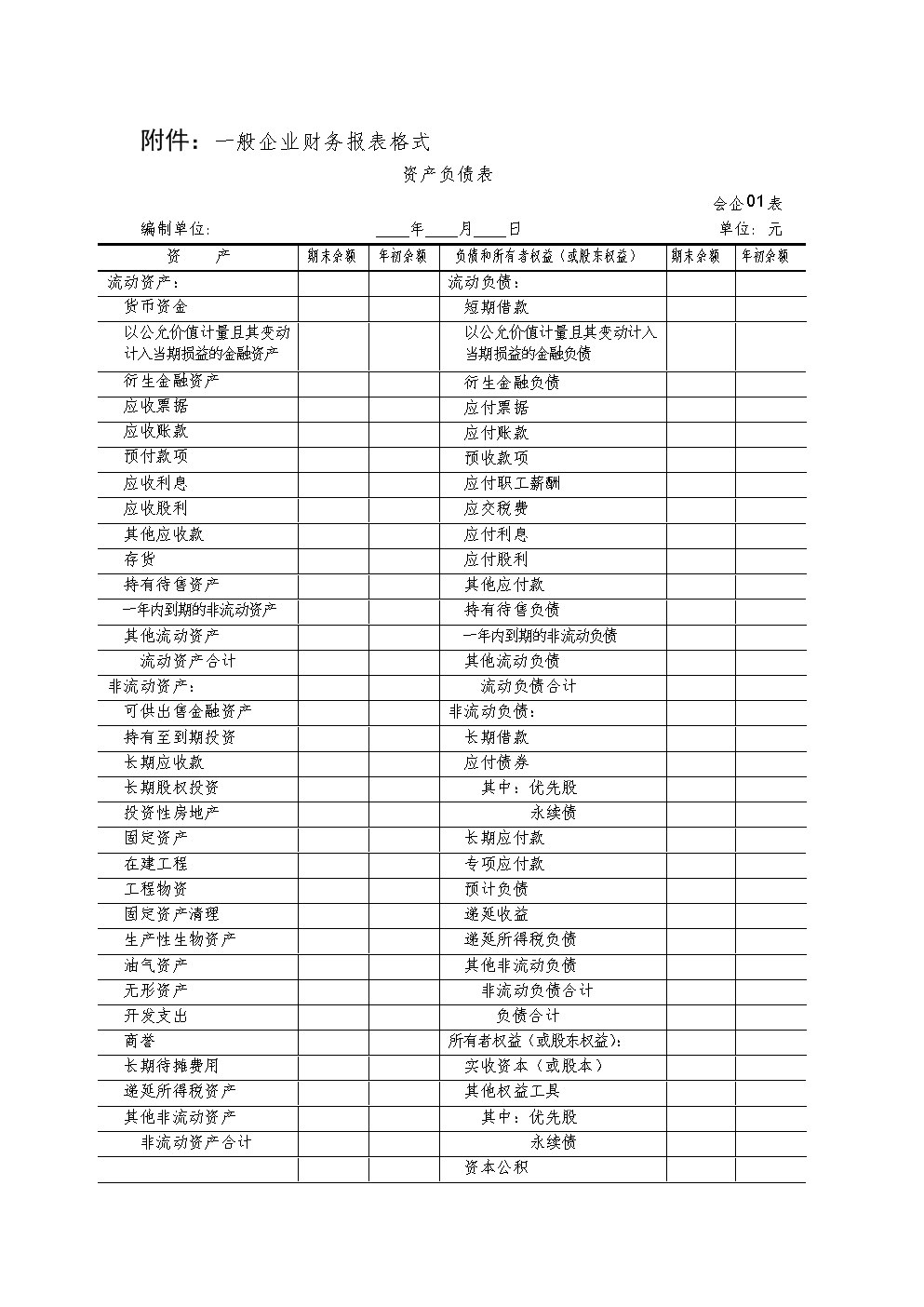

1、资产负债表 (Balance Sheet) 它反映企业资产、负债及资本的期未状况。

2、损益表(或利润表) (Income Statement/Profit and Loss Account) 它反映企业收入、支出及盈利的表现。

3、现金流量表(Cash Flow Statement) 它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及融资活动三部份。

财务报表当中的财政报告附注,是想当然有的,它说明会计政策、资产折旧等。

在财政报告中,如果附有会计师事务所的审计报告,它可信性将会更高。所以在周年股东大会上,财政报告一般要附有会计师报告。

在上市公司中的公司年报,按上市规则,除了财政报告,还有公司主席业务报告、企业管治报告等多份非会计文件。 不过,股民关心的,还是公司年报内的派息建议,及分析财务报表上的营利率。

财务报表是反映企业或预算单位一定时期资金、利润状况的会计报表。我国财务报表的种类、格式、编报要求,均由统一的会计制度作出规定,要求企业定期编报。国营工业企业在报告期末应分别编报资金平衡表、专用基金及专用拨款表,基建借款及专项借款表等资金报表,以及利润表、产品销售利润明细表等利润报表; 国营商业企业要报送资金平衡表、经营情况表及专用资金表等。

资产负债表中一部分项目的“期末余额”需要根据有关明细账户的期末余额分析计算填列。

1.“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。 [3]

2.“预付款项”项目,应根据“预付账款”账户和“应付账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款项计提的坏账准备期末余额后的金额填列。 [3]

3.“应付账款”项目,应根据“应付账款”账户和“预付账款”账户所属明细账户的期末贷方余额合计数填列。

4.“预收款项”项目,应根据“预收账款”账户和“应收账款”账户所属明细账户的期末贷方余额合计数填列。

5.“应收票据”、“应收股利”、“应收利息”、“其他应收款”项目应根据各相应账户的期末余额,减去“坏账准备”账户中相应各项目计提的坏账准备期末余额后的金额填列。

“存货”项目,应根据“材料采购(或在途物资)”、“原材料”、“周转材料”、“库存商品”、“委托加工物资”、“生产成本”等账户的期末余额之和,减去“存货跌价准备”账户期末余额后的金额填列。 [3]

“固定资产”项目,应根据“固定资产”账户的期末余额减去“累计折旧”、“固定资产减值准备”账户期末余额后的净额填列。

“无形资产”项目,应根据“无形资产”账户的期末余额减去“累计摊销”、“无形资产减值准备”账户期末余额后的净额填列。